投资概要:美国科技企业力挺聚变,国内三北光伏治沙规划获批复

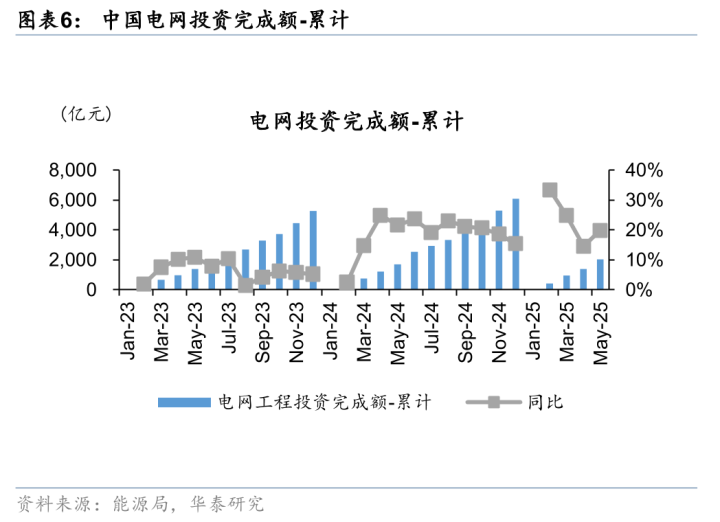

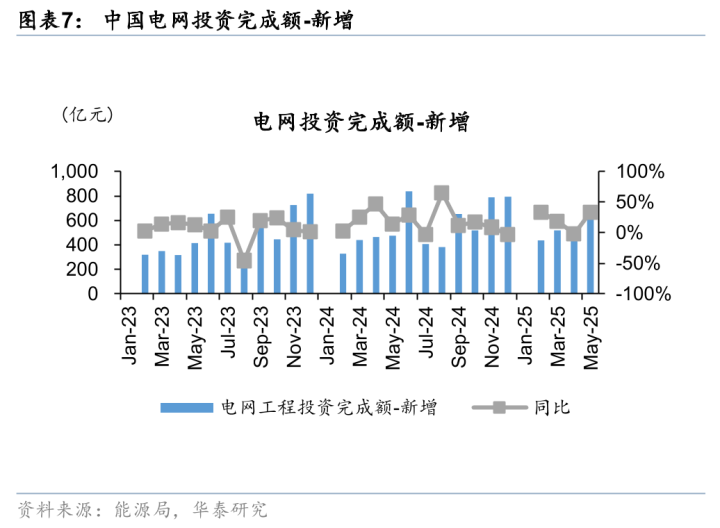

海外方面,金融机构下场加速现货铀价反弹,看好全球核电政策共振下的天然铀板块机会;美国科技企业加强对核聚变发电支持,继续看好可控核聚变主题行情。海外电气设备供需格局依然偏紧,1-5月国内变压器出口金额同增33%,保持强劲。国内方面,电网建设步伐保持快速迈进,1-5月电网基建总投资2040亿元,同增19.8%;《三北沙漠戈壁荒漠地区光伏治沙规划(2025—2030年)》印发,规划到2030年,新增光伏装机253GW。我们认为外送需求驱动以特高压为主的跨区输电建设有望保持长周期高景气。

金融机构下场促进现货铀价加速上行,美国科技企业力挺可控核聚变

天然铀:全球核电政策共振背景下,天然铀中长期景气具备共识,市场此前分歧在于短期铀价的上涨幅度和速度。2025年6月16日Sprott实物铀信托宣布与CanaccordGenuityCorp达成协议,后者购买前者新发行的信托份额总价2亿美金。我们估算按当前现货价格(70美金/磅),1亿美金的采购金额对应约1300吨U3O8的采购量,相当于全球天然铀一个月的现货需求(基于天然铀全球总需求8万吨/年,其中现货占比20%的假设)。截至2025年7月1日,上述协议已推动现货铀价从70$/lbs反弹至78$/lbs。

可控核聚变:2025年6月30日,美国联邦聚变系统公司(CFS)宣布与谷歌达成协议,将在2030年代初从其首座商业聚变电厂ARC向谷歌供应200MW电力,这相当于ARC电站设计功率的一半左右,也是继微软/Helion之后第二起美国科技企业对聚变公司的支持。ARC项目当前正处于规划审批阶段,其前序项目SPARC已于3月启动建设安装,预计于2026年建成。

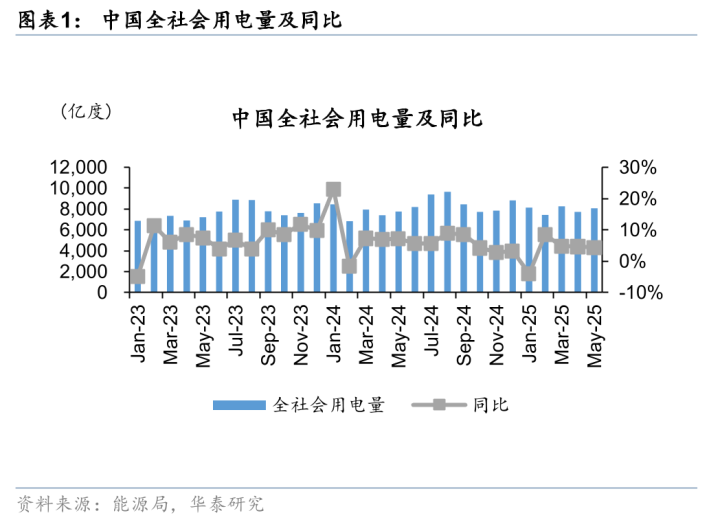

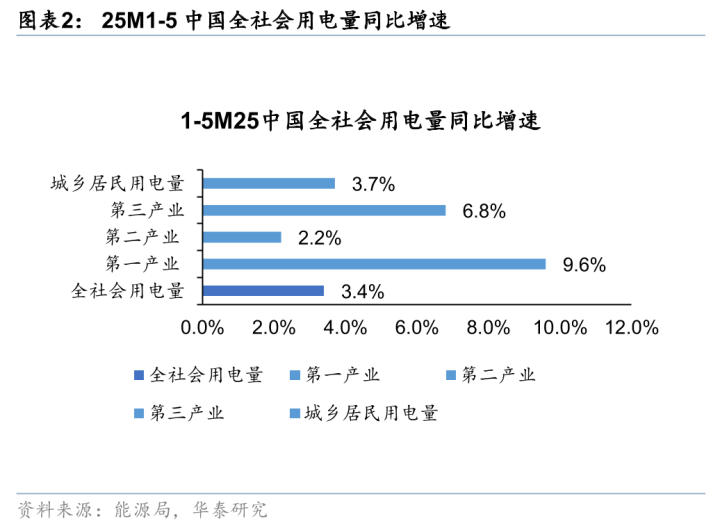

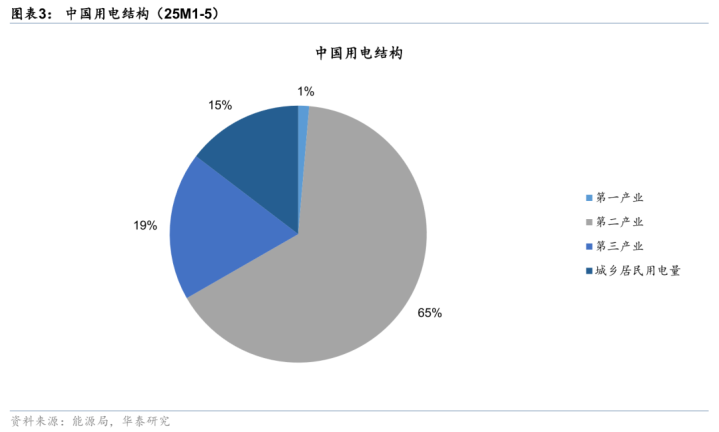

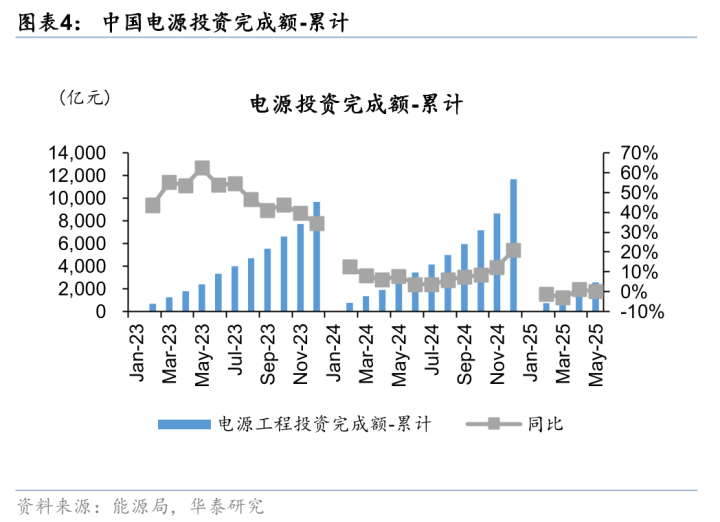

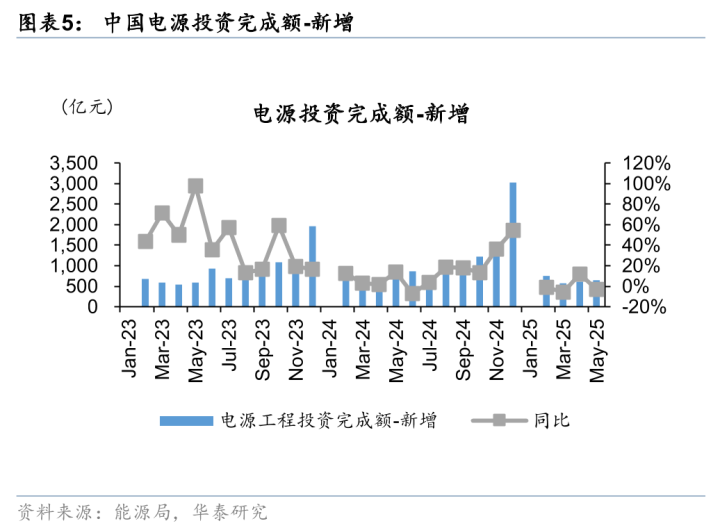

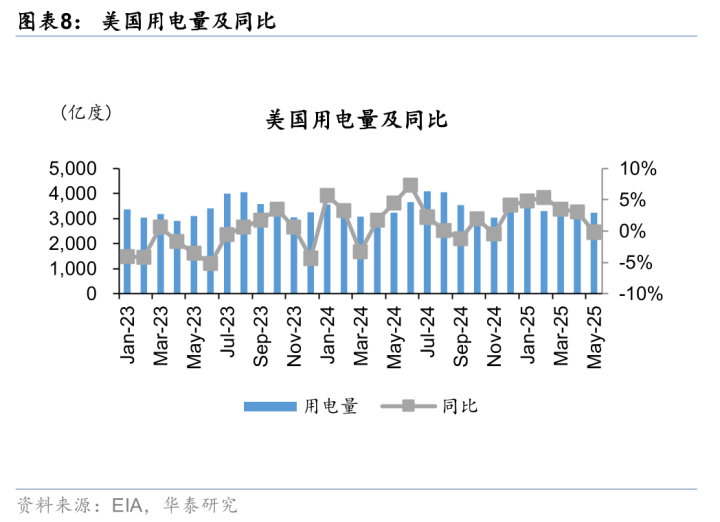

三北光伏治沙规划获国务院批复,国网上半年区域联采均已中标公示1-5月中国用电量累计3.97万亿度电,同增3.4%;其中一/二/三产业分别同增9.6%/2.2%/6.8%。今年以来,国家电网输变电工程加快建设,1-5月中国整体电网投资增速显著高于电源投资,电网总投资2040亿元,同增19.8%,电源投资2578亿元,同增0.0%。

1)特高压方面,5-6月陇东-山东、哈密-重庆特高压直流工程投产。6月26日,经国务院同意,《三北沙漠戈壁荒漠地区光伏治沙规划(2025—2030年)》印发,规划到2030年,新增光伏装机规模253GW。大基地建设仍将持续推进,我们预计年内有望核准5-6条特高压直流、3-4条特高压交流及5-6个背靠背项目,核心设备商订单、业绩有支撑。

2)配网方面,国网上半年区域联采均已中标公示,累计公示标包3897包,公示中标企业685家,总金额709.39亿元。变压器、一二次融合产品、电力电缆等逐步纳入总部集采,价格方面,整体同比去年有所下滑;份额方面,利好较多参与总部投标的头部上市企业。

3)电表方面,我们预计全年的电表招标需求或维持在9000万只左右(24年8939万台),24年新标准智能电表或于25年第3批开始规模化招标,或带来量稳价升。

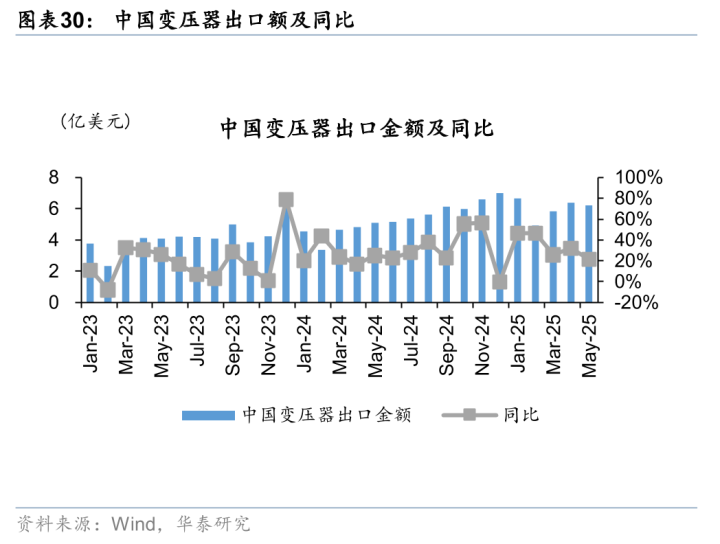

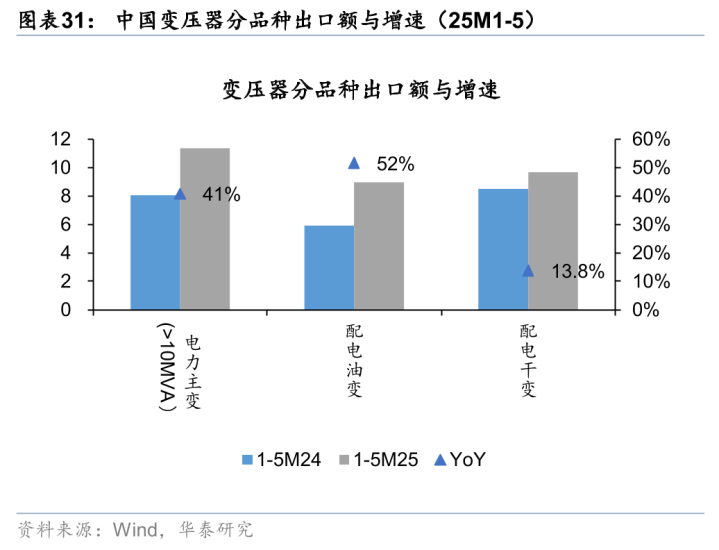

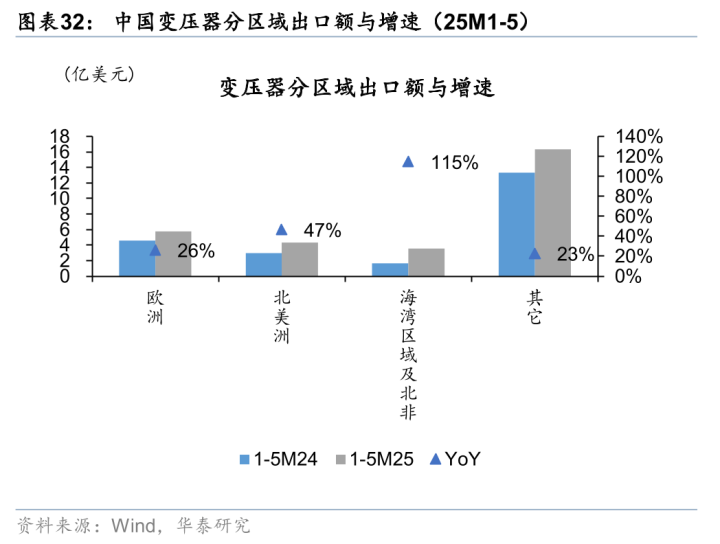

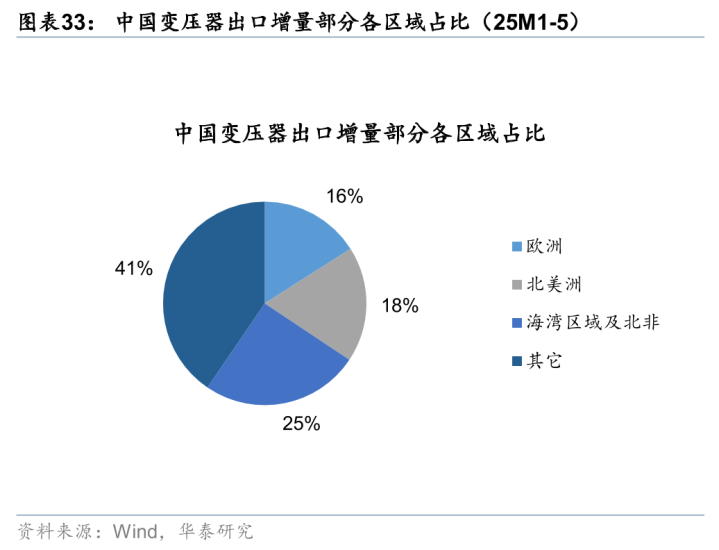

海外仍处紧缺窗口,国内变压器出口保持强劲

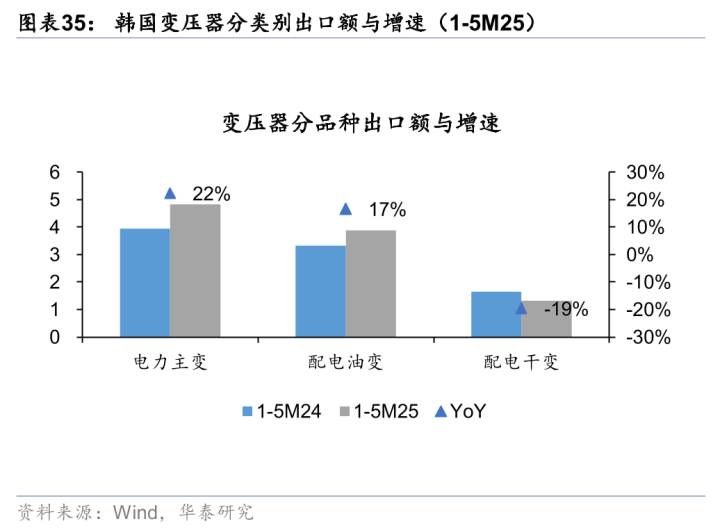

国内变压器出口保持强劲,中国1-5月份出口30.0亿美元,同增33%,其中5月出口6.2亿美元,同增22%。1-5月电力主变/配电油变/配电干变同比增长41%/52%/14%。分区域来看,1-5月出口到中东海湾七国及北非/欧洲/北美同比增速分别为115%/26%/47%。从1-5月出口增量的区域占比来看,海湾区域及北非/欧洲/北美占比为25%/16%/18%。韩国1-5月份出口变压器10亿美金,同增13%;其中出口至美国金额达7亿美金,占比71.0%。

风险提示:中国电网投资不及预期,美国电力需求不及预期。

图文

中国电力工业数据

海外电力工业数据

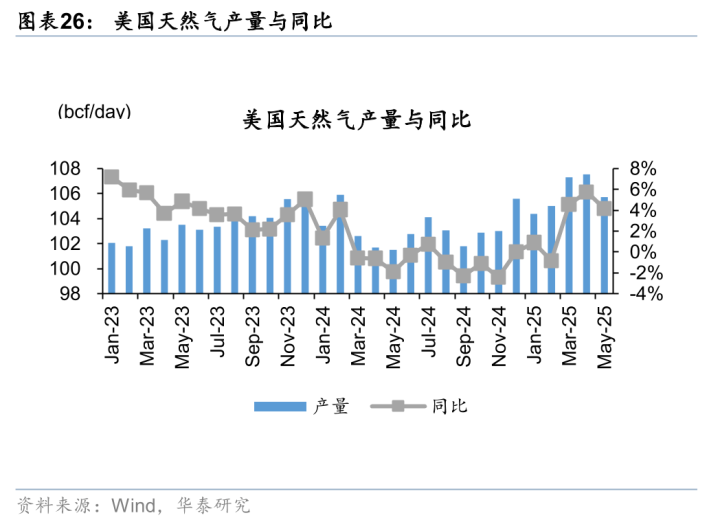

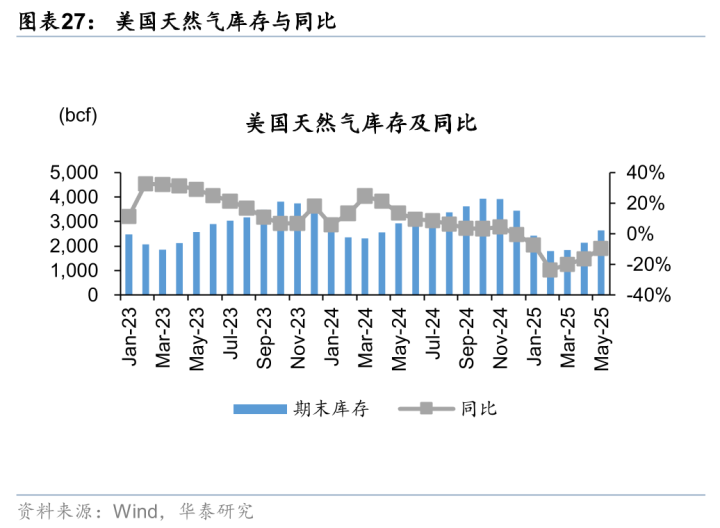

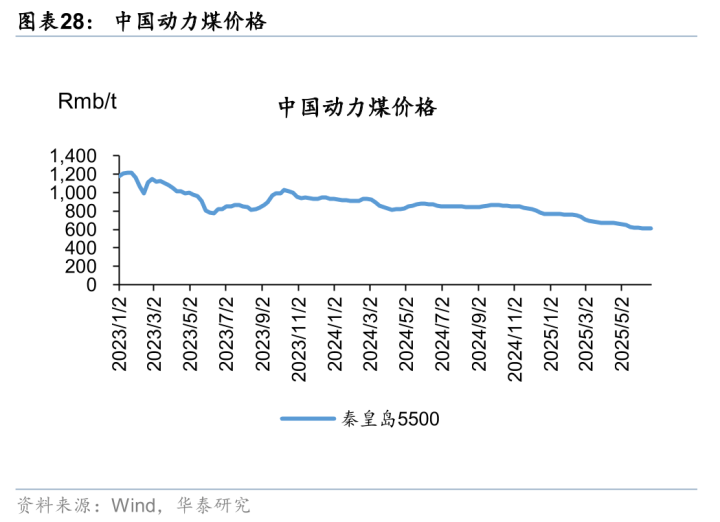

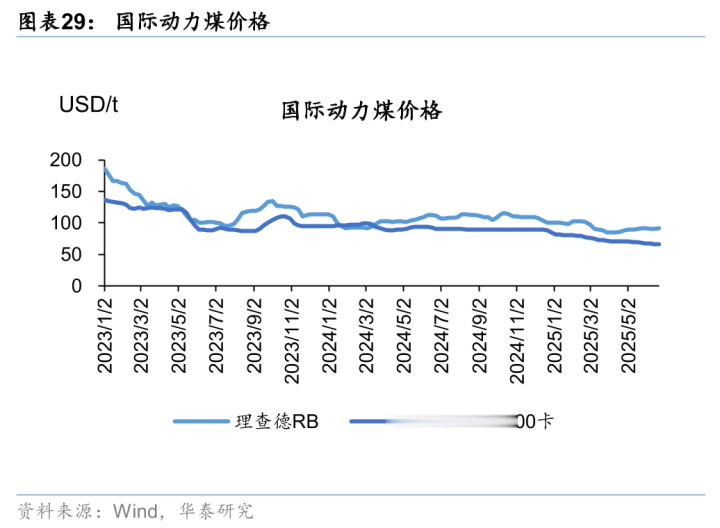

能源相关数据

电气设备出口数据

研报:《美国科技企业力挺可控核聚变,继续看好板块行情》2025年7月1日

刘俊分析师S0570523110003|AVM464

苗雨菲分析师S0570523120005|BTM578

戚腾元分析师S0570524080002|BVU938

马梦辰分析师S0570524100001|BUM666

(转自:华泰证券研究所)